A partir del 9 de octubre, las transferencias ya no serán las mismas en la UE. Entrece una nueva revisión bancaria – Desde dentro

Abre la aplicación del banco, elige «Transmisión», vaya, escriba el nombre del destinatario y confirme. Si este nombre no

Abre la aplicación del banco, elige «Transmisión», vaya, escriba el nombre del destinatario y confirme. Si este nombre no coincide con el propietario de la cuenta hoy, el 7 de octubre de 2025, lo habitual es que el pago se lleva a cabo sin advertencias. Este gesto cotidiano cambiará desde el 9 de octubre. En la UE, el banco debe verificar que comience con las empresas en la zona del euro, ya sea con el nombre que ingrese con el del IBA antes de aprobar el envío. La idea es simplemente que el dinero está obteniendo quién debe.

Hasta ahora, los bancos europeos no estaban obligados a verificar si el nombre del beneficiario coincidió con el IBA antes de que se llevara a cabo una transferencia. El sistema solo se basa en el número de cuenta, lo que podría resultar en los pagos, incluso si el nombre no era correcto. Algunos países como los Países Bajos tenían mecanismos de verificación como «cómo» desarrollado «» desarrollado «Cheque de iban-naam«Pero no había una norma común. La nueva ordenanza europea corrige esta desigualdad Y establece un procedimiento uniforme para todo el bloque.

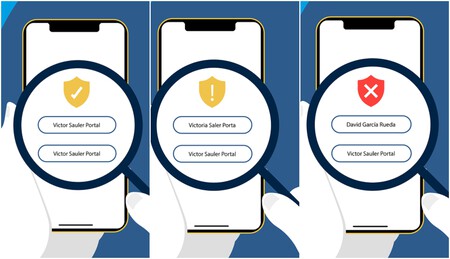

Tres mensajes posibles. Cuando el banco enseñó el nombre y el Iban, la respuesta puede ser una de las tres.

- Coincidencia total. Si los datos coinciden completamente, la transmisión se valida sin comunicaciones adicionales.

- En parte coincidencia. Si hay diferencias menores (una letra cambiada, un TILD ausente o un nombre abreviado), aparece una alarma, lo que indica una posibilidad parcial. En este caso, el usuario puede verificar los datos o continuar bajo su responsabilidad.

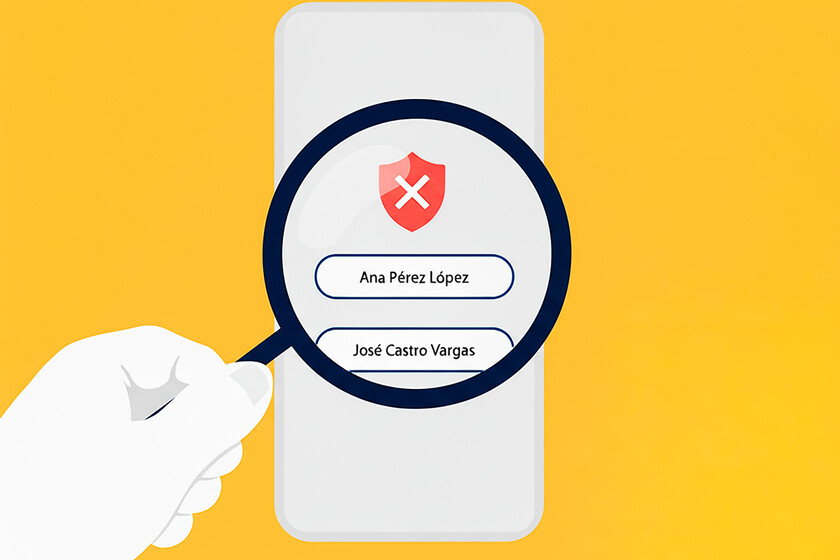

- Sin coincidencia. Si no hay coincidencia, el sistema advierte que los datos no se citan sin notificar el nombre correcto del propietario por razones de protección de datos.

Advertencia, no bloquees. Obtener una advertencia no significa que el pago esté bloqueado. El sistema debe informar y no evitar la operación. Incluso si el nombre y el Iban no coinciden, el usuario puede avanzar la transferencia bajo su propia responsabilidad. Lo que cambia es la transparencia del proceso. Antes no se sabía si los datos encajarían; Ahora el banco lo mostrará antes de que se ejecute el espectáculo. La decisión final permanece.

Personas y empresas. La revisión se basa en los datos de identificación del titular de la cuenta. Si el beneficiario es una persona natural, el sistema compara su nombre y apellido, como aparece en el banco receptor. En el caso de una persona jurídica (por ejemplo, una empresa o una asociación), la revisión se centra en el nombre de la empresa o el nombre comercial. Los errores habituales, como Tilles, abreviaturas o segundas denominaciones, a veces pueden generar coincidencias, pero no evitan la transmisión, como mencionamos anteriormente.

Estándar, inmediato y periódico. La revisión se aplica a transferencias estándar e inmediatas, sin costos adicionales para el usuario. Una de las compañías de pago que han descrito en detalle cómo funcionará el proceso es el níquel. Como se explicaLas transmisiones periódicas planificadas antes del 9 de octubre de 2025 no están sujetas al beneficiario, aunque la ejecución está a continuación. Solo se verifica la posibilidad en los nuevos pedidos que se crearon a partir de esta fecha y una vez en el momento de la configuración.

Ausencia de una revisión. Como explica Nickel, puede suceder que el sistema no verifique el nombre con el Iban. Según la Compañía, esta sentencia puede atribuirse a problemas de comunicación entre bancos o restricciones técnicas específicas. En este caso, la compañía establece que también continuará con la transferencia sin que el sistema confirme la coincidencia del beneficiario. El propio Nickel aconseja terminar la operación cuando el destinatario da dudas, especialmente cuando se trata de grandes cantidades o cuentas inusuales.

El origen de la medida ha sido en la recuperación del fraude bancario en la última década. Las instituciones europeas dirigidas por la Comisión y el BCE creían que el sistema conoce un mecanismo para verificar al beneficiario para deteriorar los pagos incorrectos. Con el nuevo estándar, cada transmisión incluye una verificación automática que actúa como un filtro informativo. No retrasa el envío, pero ofrece una advertencia que anteriormente no existía.

Avish, suave, romance y bec. Detrás del cambio regulatorio están el fraude que aumenta en Europa y los bancos están tratando de detener nuevas herramientas de revisión. Por ejemplo, Vishing utiliza llamadas telefónicas incorrectas para emitir empleados o autoridades del banco. Según SMS, SMSHE es con mensajes que simulan, del banco o una compañía naviera. También te has expandido El fraude románticoDonde se obtiene la confianza de la víctima antes de pedir dinero, y el CEO fraude en el que un presunto gerente transfiere con urgencia y transferencias confidenciales.

Además de las diferencias entre las modalidades, casi todos los fraudes bancarios comparten el mismo patrón. Utilizan técnicas de manipulación psicológica para crear urgencia, miedo o confianza y confían en la identidad para parecer legítimo. En la mayoría de los casos, intentan hacer del usuario una transferencia bancaria y aprovechar las emociones como preocupaciones, empatía o presión jerárquica. Verificar al beneficiario no elimina estos riesgos, pero puede actuar como un descanso que le permite reconocer el engaño a tiempo.

Haga clic en «Enviar» antes de hacer clic. Detén la diferencia por unos segundos. Antes de confirmar una transferencia, es conveniente verificar con calma el nombre y decidí del destinatario, especialmente si es una nueva cuenta o un cambio actual. Si el anuncio bancario le brinda en parte o sin posibilidad, existe el inventario más cauteloso para verificar los datos a través de otro canal (una llamada directa o un sitio web oficial). Y dada la sospecha mínima, romperse siempre es mejor que el arrepentimiento.

Qué bancos, qué países, que fechan. Para todos los proveedores de servicios de pago establecidos en la Unión Europea, el beneficiario es obligatorio para todos los proveedores de servicios de pago establecidos en la Unión Europea. Esto incluye bancos y compañías de pago autorizadas. Como ya hemos mencionado Regulación (UE) 2024/886 Establezca el comienzo de la aplicación práctica el 9 de octubre de 2025.

Fotos | con Géminis 2.5 | Caixabanco | Freepik

En | En silencio, una gran empresa europea se ha convertido en un jugador fundamental para la IA: el Banco Nacional Suizo

{kind=link}